Dans les méandres de la taxe carbone

Par Gregoire Macqueron le vendredi, septembre 11 2009, 10:54 - Environnement & Développement durable - Lien permanent

La taxe carbone, ou Contribution Climat Énergie, envisagée en France dès les années 90 (1), est au cœur des engagements environnementaux du gouvernement et prélude à son éventuelle réforme fiscale.

Les modalités de cette taxe sont enfin arrêtées: elle sera institué en 2010, pour un coût initial de 17 € et sera progressive (introduite progressivement ou elle progressera chaque année ?) et compensée intégralement.

Revenons sur les tenants et les aboutissants de cette taxe, à la fois pour les ménages et pour la société en général (activité économique, dépenses publiques, etc.): ses causes, ses modalités, ses conséquences.

Pourquoi ?

Je ne vous apprends rien (j'espère), l'environnement et le climat vont mal, et seul un développement durable, c'est à dire à la fois économique, social et écologique peut assurer la viabilité de notre société.

Au-delà du problème de la pollution et de la dégradation de notre environnement se posent celui de l'énergie, basé actuellement sur des énergies fossiles limités et non-renouvelables. Nous devons donc nous attendre à une hausse des prix du pétrole, du gaz et du charbon (la loi de l'offre et de la demande est ainsi faite) ainsi qu'à celle des tensions géopolitiques qui en découlent.

La société (notre pays, l'UE) s'est donc engagée diplomatiquement (Protocole de Kyoto) et politiquement (Grenelle de l'Environnement) à réduire nos émissions de gaz à effet de serre (surtout du CO2, autrement dit du carbone) et à suivre un modèle de développement durable pour l'économie, pour les citoyens, y compris les plus démunis, et pour l'environnement.

Objectifs de la taxe:

- Réduire les émissions de gaz à effet de serre (CO2 et équivalents) pour limiter le changement climatique

- Taxer la pollution, selon le principe pollueur-payeur, et non plus le travail.

Ne pas le taxer implique ou des ressources fiscales différentes, ou une réduction des investissements de l'État et des services publics.

Ne pas taxer les pollutions provoquent des dommages environnementaux, parfois irréversibles, qui ont un coût pour la santé humaine, les activités économiques (tourisme, agriculture), les ressources (eau, bois, etc.) et le patrimoine ou sur l'ensemble de tout cela avec le changement climatique.

D'où l'idée de taxer le carbone et de réduire d'autres prélèvement fiscaux pour préparer la transition vers une économie verte.

Pour être durable, une telle taxe doit être efficace économiquement sans pénaliser outre-mesure l'activité économique ni mettre en danger les ressources de l'État, acceptable socialement et donc éviter de réduire le pouvoir d'achat des citoyens, en particulier des plus fragiles, environnementalement cohérente en reflétant le coût réel des effets du changement global et en les réduisant.

Ses contraintes sont donc:

- Un coût initial supportable par les entreprises.

- Une progression prévisible pour assurer une visibilité aux entreprises et leur permettre de s'adapter et d'anticiper l'évolution du coût de l'énergie (taxe ou marché du pétrole).

- Tenir compte des importations non-soumises à cette fiscalité (dumping environnemental).

- Assurer un prélèvement fiscal constant pour ne pas pénaliser le pouvoir d'achat et donc intégrer une redistribution.

- Prendre en compte les cas particuliers de dépendance aux énergies.

- Correspondre au coût environnemental du carbone.

- Favoriser un comportement et des investissements plus économes en carbone.

Que taxer ?

Si l'on décide de taxer la pollution en lient avec le changement climatique, il faut décider si l'on taxe que le CO2, principal (quantitativement) gaz à effet de serre émis, l'ensemble des gaz à effet de serre (méthane, gaz fluorés...), en équivalent-CO2, ou encore l'énergie dans son ensemble.

Pour l'instant, seul le CO2 est amené à être taxé, mais la question de l'énergie demeure: si en France, l'électricité nucléaire émets peu de CO2, les émissions restent importantes lors des pics de consommation en hiver (centrales thermiques à hydrocarbure). Plus que tout, c'est la question de la consommation énergétique dans son ensemble qui est traité par la taxe carbone.

Alors, faut-il intégrer l'énergie, même pauvre en carbone (à l'exclusion des énergies renouvelables) dans la taxe par soucis de cohérence stratégique ou au contraire exclure l'électricité nucléaire dans une logique climatique ?

Comment taxer ?

Première question, choisir une taxe ou un marché ? Les 2 mon général ! Il existe déjà un système de "marchandisation" du carbone à travers les marchés du carbone issus du Protocole de Kyoto. La taxe carbone risque donc d'être en concurrence ou en doublant avec ce système des quotas. Certains secteurs sont en effet déjà soumis au marché du carbone, mais le coût du CO2 dépend de quotas alloués gratuitement jusqu'en 2012, puis partiellement payants (voir ci-dessous). Le problème se pose aussi pour le cas de la compensation-carbone, volontaire, dans laquelle plusieurs entreprises ont déjà investi, en tant qu'activité économique ou que politique environnementale.

Le système des quotas

En application du protocole de Kyoto, l'UE a mis en place un système pour réduire les émissions de CO2. Elle émet des quotas de CO2 auxquels sont astreints ses pays membres (PNAQ). Chaque pays les redistribuent ensuite gratuitement jusqu'en 2012, payants en partie après, à une série d'acteurs prédéterminés. Ces acteurs sont essentiellement le producteurs d'énergie, les industries lourdes (cimenterie, aciérie, etc.) et plus récemment l'aviation.

Ces acteurs peuvent ensuite se vendre entre eux les quotas non-utilisés par les uns à ceux qui dépassent les leurs. Ce marché crée un prix de la tonne de CO2 en fonction de l'offre et de la demande.

Les désavantages de ce système sont:

- Variabilité et non prévisibilité du coût pour les entreprises et donc risque pour les investissements.

- Prix du CO2 déconnecté du coût environnemental réel.

- Risque (constaté) de sur-allocation des quotas et donc de chute du prix du CO2.

- Aucune rentrée d'argent pour l'État et donc le contribuable (sauf si les quotas sont en grande partie payants).

- Nombreux secteurs non compris

Au contraire, la taxe sera fixée par l'État et concernera une assiette plus large. Elle peut s'appliquer de 2 façons:

- A la source, c'est à dire taxer l'énergie selon son contenu en carbone, et donc par répercussion tous ses usages. Cette méthode est assez facile à mettre en place et en exhaustive.

- A l'opposé, taxer les produits finis et les services après avoir évalué leur empreinte carbone. Mais ces évaluations sont encore très complexes et coûteuses, même si l'on avance vers un étiquetage carbone des produits, et elles font l'impasse sur les produits qui ne seraient pas commercialisés (produits inachevés ou défectueux...). En revanche, elle a le mérite d'être didactique et de sensibiliser sur l'impact des produits consommés.

A quel prix ?

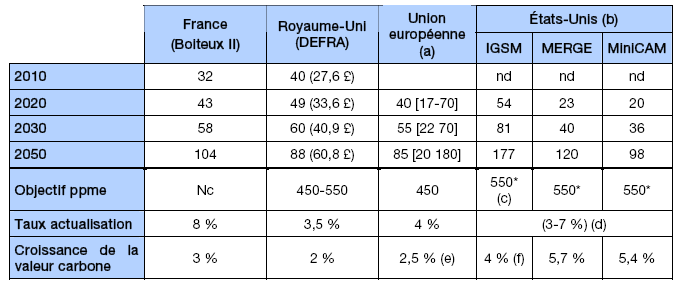

Le prix initial de la tonne de CO2 doit être à la fois marquant, pour provoquer un véritable changement, et être supportable par les contribuables et les entreprises. 3 méthodes peuvent déterminer le coût de départ de cette taxe, l'une en se basant sur les objectifs fixés (réduction des émissions par 4 en 2050, l'autre en se basant sur le cours actuel de la tonne de CO2 (Pour le connaître, consultez BlueNext), la troisième basée sur le coût environnemental des émissions de CO2. Cette dernière est encore trop complexe à mettre en pratique.

D'où le chiffres avancés l'été 2009:

- Proposition du rapport Rocard: 32 € (45 € selon le rapport sur la valeur tutélaire du carbone de la Commission Qinet), pour atteindre 100 € en 2030.

Estimer que 32 € est un seuil trop élevé ne repose sur aucune expertise. En revanche, opter pour une valeur inférieure, c’est s’assurer que les objectifs de la politique de lutte contre le réchauffement ne seront pas tenables.Olivier Godard, économiste au CNRS et à Polytechnique, membre des commissions Rocard et Quinet.

- Proposition du premier ministre de septembre 2009: 14 €

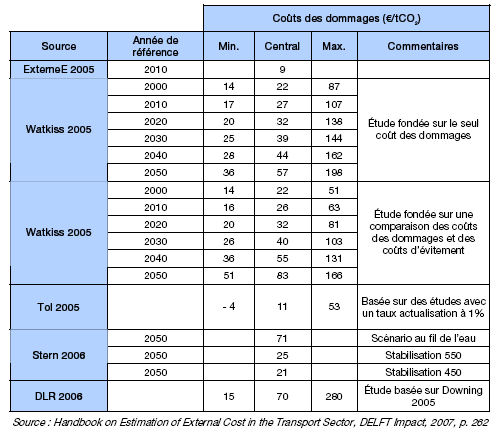

- Coût social selon le rapport Stern de 2008: de 21 à 71 €

Ensuite, des ajustements en fonction des contraintes technologiques, économiques et sociales seront réalisés pour fixer le coût de départ de cette taxe et son cout final à une certaine échéance.

Au final, il a été décidé que la taxe sera de 17 € en 2010, soit légèrement plus que le coût de la tonne de CO2 sur le Marché BlueNext.

Mais si l'objectif final reste le même, à savoir 100€ pour une réduction par 4 des émissions, plus le prix de la tonne de CO2 sera bas, plus son augmentation annuelle sera importante !

Quelle compensation ?

Cette question est fondamentale pour le volet social de cette taxe qui se veut, se doit d'être durable. Cela se voit clairement dans les sondages, avec un refus de cette taxe de 74 % qui tombe à 45 % lorsque l'on prend en compte cette compensation sous forme d'un "chèque vert" (sondage UFC Que Choisir - CSA du 04/09/09).

Les français, inquiets pour leur pouvoir d'achat, ne sont donc prêts à accepter cette taxe que si les prélèvements sont redistribués. Plusieurs solutions sont possibles, orientées vers le contribuable ou vers la collectivité dans son ensemble:

Neutralité pour le contribuable

- Redistribution sous forme de "chèque vert", dont le montant serait modulé en fonction de la dépendance des ménages aux énergies (zones rurales, foyers modestes...).

- Réduction de l'impôt sur le revenu, avec un chèque de Bercy pour les foyers non-imposables.

- Réduction d'une taxe, comme par exemple la taxe professionnel pour les entreprises ou, pourquoi pas, la TIPP (Taxe Intérieure sur les Produits Pétroliers).

Neutralité pour la collectivité

- Redistribution d'une partie ou de la totalité à la collectivité sous formes d'aides/subventions/crédits d'impôts pour favoriser le développement durable: isolation, énergie renouvelable, recherche, transport en commun.

- Intégration dans le budget de l'État pour son fonctionnement: sécurité sociale, retraites, etc.

C'est une combinaison des 2 premières solutions, à destination des contribuables, qui a été finalement retenue.

Quel impact sur les revenus fiscaux de l'État ?

S'il est actuellement très difficile de réduire le coût du travail pour un particulier, à part en gagnant moins, ce qui n'est pas l'objectif, il y a en revanche de nombreuse marges de manœuvre en ce qui concerne le coût du carbone (ou de l'énergie): isolation de l'habitation, achat de matériels économes, transport en commun, produits et services locaux, énergie renouvelable, etc.

Il y a donc une réelle possibilité, à salaire constant, de payer moins en taxe carbone et d'augmenter son pouvoir d'achat.

" La taxe carbone est une fiscalité destinée à s'autodétruire, car son but est de changer les comportements. Cette mission accomplie, elle ne génèrera plus (ou presque) de rentrées fiscales "

Le prélèvement fiscal ne sera donc plus constant, ce qui provoquera des problèmes de revenus à l'État pour assurer ses missions de service publique.

L'État devra alors augmenter ses ressources fiscales en taxant plus les pollutions. Il pourra donc augmenter le coût du CO2 (progressivité de la taxe) et/ou étendre le principe à d'autres gaz à effet de serre et d'autres substances toxiques.

Ce sera obligatoire à moins d'améliorer en continue l'efficacité économique de l'État (et il y a une limite) ou de réduire ses missions.

Taxe, indépendance énergétique et concurrence étrangère

La taxe carbone luttera contre le déficit commercial causé par l'énergie.

Les énergies fossiles sont limitées et non renouvelables. La loi du marché étant ce qu'elle est, l'énergie, et donc tous les produits et services qui en utilisent, sont appelés à devenir de plus en plus chers. Cette hausse prix bénéficiera principalement aux grands exportateurs d'hydrocarbures au dépend de l'économie nationale et des ménages.

Augmenter fiscalement le prix de l'énergie dès maintenant, provoquera des changements de mode de consommation. Si moins d'hydrocarbures sont consommés, notre dépendance énergétique sera réduite, ce qui sera bénéfique pour notre balance commerciale. En outre, le surcoût fiscal engendré sera conservé sur le territoire national et profitera aux entreprises et ménages français et non aux sociétés et États étrangers. Cette taxe pourra aussi être utilisée comme un outil de modulation des prix à l'instar de la TIPP "flottante".

Mais la taxe carbone risque de créer une distorsion et donc une concurrence déloyale avec les produits d'importation. Il faudra donc lutter contre le dumping environnemental en instituant une taxe sur les importations originaires de pays sans politique environnementale équivalente. Cette taxe pourra être appliquée aux frontières nationales ou, mieux, aux frontières de l'UE (bientôt une taxe carbone européenne ?). L'Organisation Mondiale du Commerce (OMC), garante des échanges internationaux et de la libre concurrence, autorise cette pratique en vertu de l'article XX-g du règlement du Gatt: "Les membres de l'OMC peuvent adopter des mesures incompatibles avec les disciplines du GATT (accord général sur les tarifs douaniers) mais nécessaires à la protection de la santé et de la vie des personnes et des animaux, ou à la préservation des végétaux" (3)

Inversement, une exonération pour les exportations à destination de ces mêmes pays est envisageable.

Conclusion:

Certains pays, comme la Suède, ont mis en place une taxe carbone, et leur système social n'est pas réputé pour être en déliquescence pour autant. Créée à 22 euros la tonne en 1990, elle est en 2009 aux alentours de 100 euros ! (1).

L'essentiel est que cette taxe soit créée, qu'elle soit progressive et compensée pour les ménages. Tout le reste n'est qu'ajustement, communication et négociation. C'est désormais le cas, même si le taux initial est décrié par certains (experts, politiques ou écologistes), et que la question de la "progressivité" est encore floue: "le niveau de la taxe carbone aura vocation à s’élever progressivement au fil du temps. [...] Il conviendra simplement de trouver le juste rythme pour sa montée en puissance" (Discours de N. Sarkozy du 10/09/09).

Sources:

J-M Jancovici, septembre 2009. Qu'est-ce que le prix du CO2 ? Manicore.com [sur les prix du CO2]J-M Jancovici, août 2005. La taxe, sinon rien ! Manicore.com [sur la polémique "payons-nous déjà trop d'impôts ?"]

(1) A. Sinai, 02/09/09. Taxe carbone: à la recherche du juste prix. Actu-Environnement

M. Verdier, 24/08/09. Le marchandage délicat autour de la taxe carbone. La Croix.com

(2) Commission Qinet, juin 2008. Rapport sur la valeur tutélaire du carbone.

(3) P. Canfin, octobre 2008. Commerce international: la taxe carbone légale. Alternatives Économiques.

EurActiv.com, 29/09/09. Bientôt une taxe carbone européenne contre le changement climatique ? notre-planete.info

B. Mao, 17/06/09. Taxe carbone: Mode d'emploi. Géo.fr

Marché des quotas de CO2 européen: BlueNext.

Discours de N. Sarkozy du 10/09/09

Veille Environnement

Veille Environnement